Un dégât des eaux, un cambriolage, un incendie : le sinistre ne prévient pas. C’est souvent au moment d’appeler son assureur que les foyers découvrent les limites de leur contrat (une garantie absente, un plafond trop bas, une exclusion passée inaperçue). La déception s’ajoute au choc. En 2026, le marché de l’assurance habitation a profondément évolué : nouvelles réformes, risques climatiques accrus, offres 100 % digitales. Bien s’assurer est plus accessible que jamais, à condition de savoir quoi vérifier. Ce guide vous accompagne pas à pas.

Pourquoi l’assurance habitation évolue en 2026 ?

Le marché est façonné par trois évolutions majeures cette année.

- En premier lieu, la montée en fréquence des événements climatiques (tempêtes, sécheresses, inondations) pousse les assureurs à recalibrer leurs tarifs dans les zones à risque.

- Ensuite, la réforme du régime des catastrophes naturelles, entrée en application progressivement depuis la loi du 28 décembre 2021 sur Légifrance, modifie les conditions d’indemnisation et impose de vérifier que son contrat est bien à jour.

- Enfin, l’essor des néo-assureurs digitaux a intensifié la concurrence, au bénéfice direct des assurés qui prennent le temps de comparer.

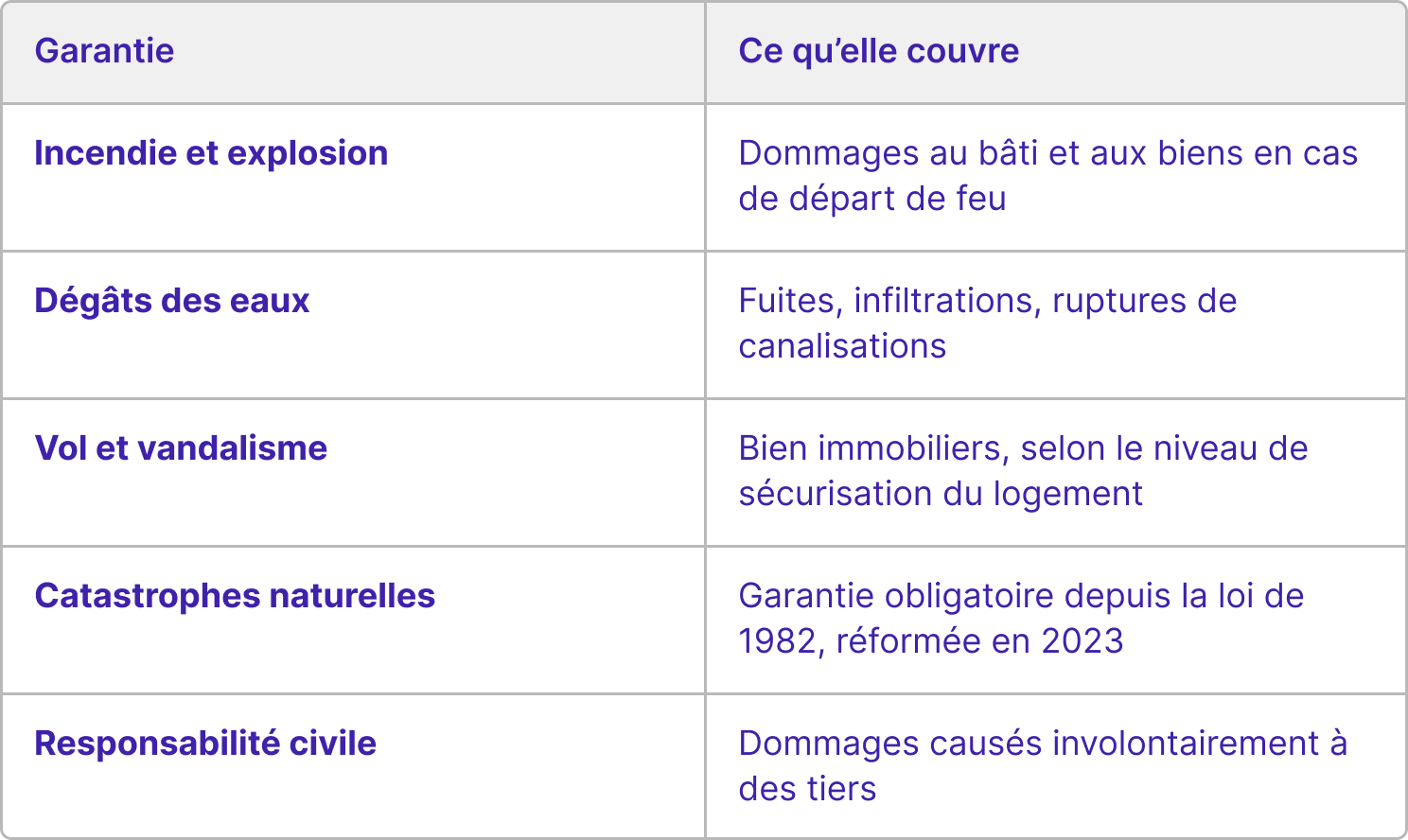

Les garanties habitation indispensables à vérifier

Un contrat multirisque habitation se compose de plusieurs niveaux de protection. Avant de signer, il est essentiel de contrôler les garanties suivantes :

Des options peuvent venir compléter cette base : protection juridique, bris de glace, couverture des objets nomades. Selon la fiche pratique MRH de la DGCCRF, la liste des exclusions mérite une attention particulière avant toute signature.

Comment comparer efficacement les offres ?

Face à la multiplicité des contrats disponibles, un comparateur d’assurance habitation constitue le point de départ le plus efficace. Des plateformes comme Mon Gustave proposent par exemple un top 10 des assurances habitation, utile pour avoir une vue d’ensemble du marché français en quelques minutes.

Pour que la comparaison soit véritablement utile, quatre points méritent une attention particulière :

- Comparer les plafonds d’indemnisation, et pas seulement le montant de la prime annuelle.

- Lire attentivement les exclusions de garantie, souvent reléguées en bas de page dans les conditions générales.

- Vérifier les délais de remboursement et les modes de déclaration disponibles (application, téléphone, espace en ligne).

- Consulter les avis clients sur des sites indépendants pour évaluer la qualité réelle de la gestion des sinistres.

La DGCCRF le rappelle d’ailleurs que les litiges en assurance habitation portent fréquemment sur des clauses d’exclusion mal comprises au moment de la souscription. Prendre le temps de lire les conditions générales n’est pas une formalité : c’est une protection.

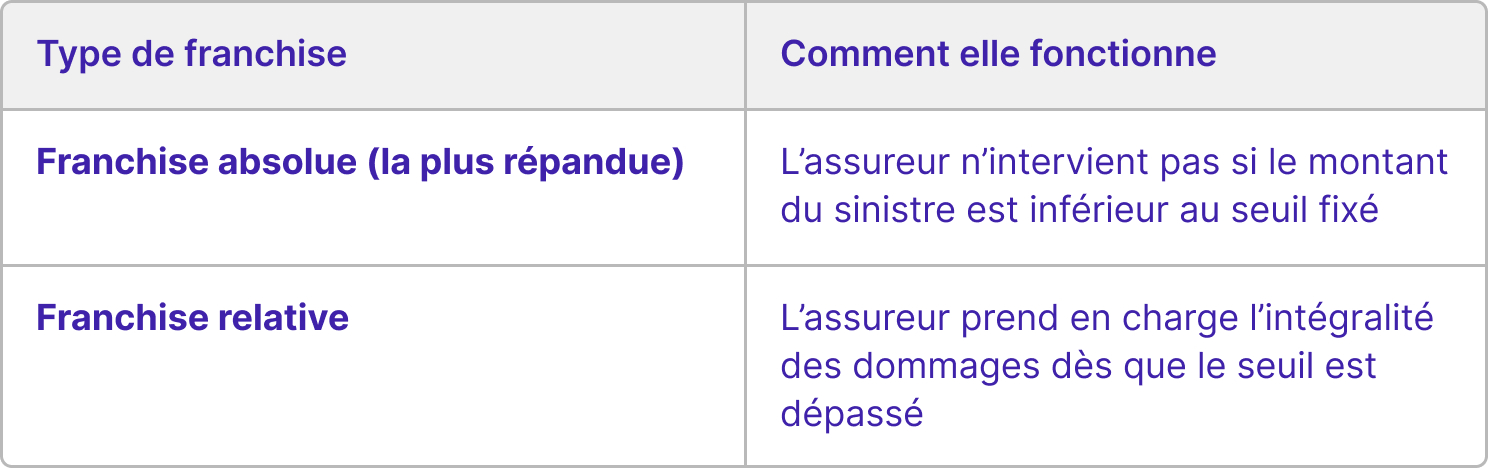

Le rôle de la franchise dans votre contrat

La franchise désigne la somme qui reste à votre charge après un sinistre, avant que l’assureur intervienne. C’est un paramètre souvent négligé au moment de souscrire, alors qu’il conditionne directement le coût réel de la couverture. Il en existe deux formes principales :

Opter pour une franchise élevée permet de réduire le prix annuel de l’assurance habitation, mais implique de supporter seul les petits sinistres. À l’inverse, une franchise basse rassure davantage, mais alourdit la prime. Le bon réglage dépend de votre capacité d’épargne et de la probabilité des sinistres dans votre logement.

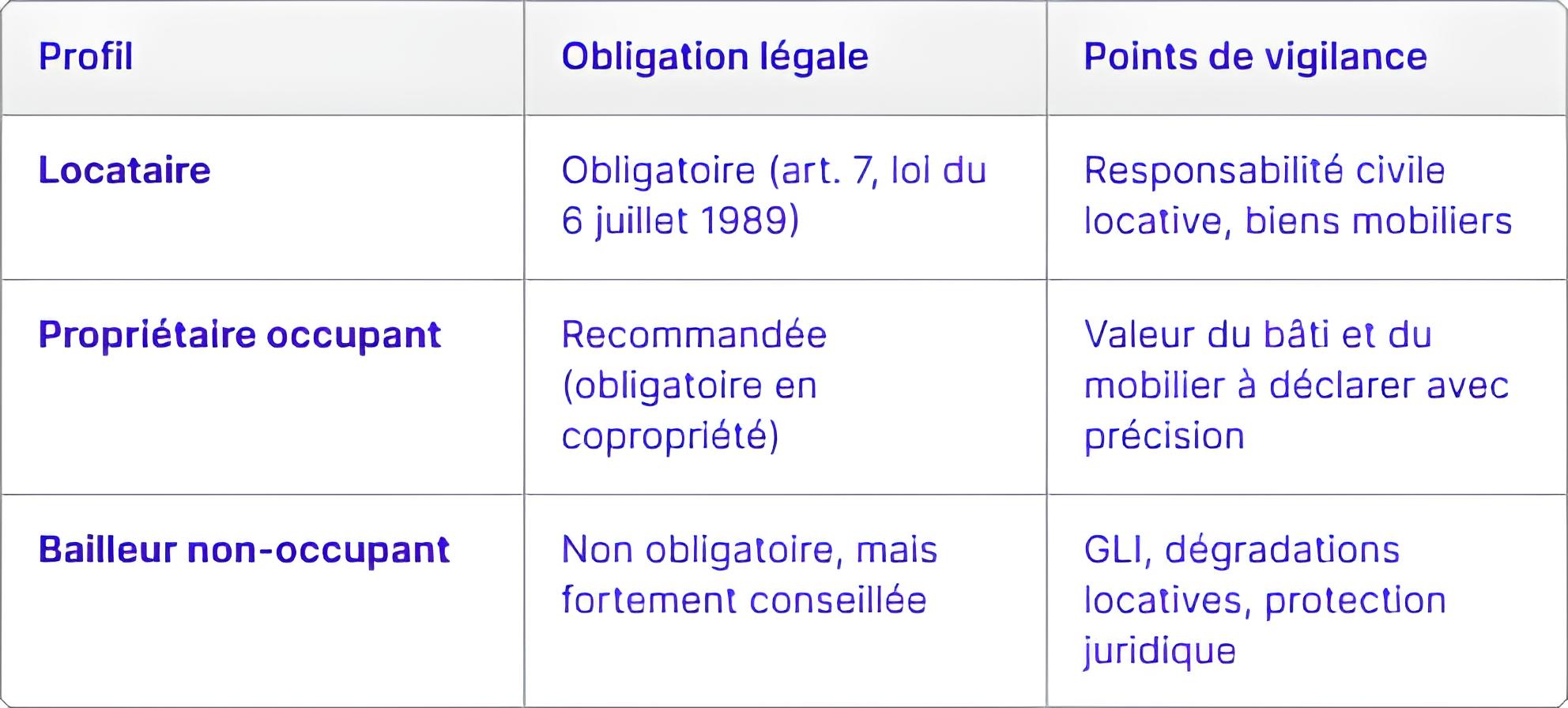

Locataire, propriétaire, bailleur : quel contrat selon votre profil ?

Votre statut détermine largement le type de couverture dont vous avez besoin. Voici les différences essentielles :

Pour les locataires, Service-Public.fr précise que l’assurance habitation est obligatoire dès la signature du bail, avec au minimum la garantie des risques locatifs (incendie, explosion, dégâts des eaux). Pour les propriétaires, une page dédiée sur Service-Public.fr détaille les obligations selon que le logement est occupé ou mis en location.

Un point d’attention pour les propriétaires : sous-déclarer la superficie ou la valeur de ses biens peut déclencher une règle proportionnelle d’indemnisation. En clair, l’assureur réduit le remboursement à hauteur de la sous-estimation constatée. Il est donc préférable d’être précis dès la souscription.

Prix de l’assurance habitation : quelles tendances en 2026 ?

Après plusieurs années de hausses tarifaires liées à l’inflation et à la sinistralité climatique, le marché tend à se stabiliser en 2026 pour les zones peu exposées. En revanche, les régions vulnérables, notamment le littoral atlantique, les zones inondables et les secteurs affectés par le retrait-gonflement des argiles, connaissent des évolutions tarifaires plus sensibles.

Quelle que soit votre situation, Service-Public.fr conseille de remettre son contrat en concurrence régulièrement. La fidélité à un assureur ne se traduit pas systématiquement par une prime plus avantageuse. Or, depuis la loi Hamon de 2014, vous pouvez résilier à tout moment après la première année, sans frais ni justification.

Les erreurs fréquentes à éviter

Même des assurés attentifs peuvent se retrouver mal couverts à cause d’oublis courants. Voici les plus répandus :

- Ne jamais réévaluer son contrat : un achat de mobilier, des travaux ou l’arrivée d’un enfant modifient le profil de risque.

- Omettre de signaler un changement important à l’assureur : activité professionnelle à domicile, installation de panneaux solaires, agrandissement.

- Sous-évaluer la valeur des biens mobiliers : c’est sur cette base que l’indemnisation est calculée en cas de vol ou d’incendie.

- Choisir son contrat uniquement sur le prix, sans vérifier les plafonds ni les exclusions.

- Ne pas profiter de la résiliation à tout moment : depuis la loi Hamon, tout contrat est résiliable après un an d’ancienneté, sans frais.

Foire aux questions

1. L’assurance habitation est-elle obligatoire pour un propriétaire ?

En dehors de la copropriété, aucune loi n’impose à un propriétaire occupant de s’assurer. La loi du 10 juillet 1965 exige toutefois une garantie responsabilité civile minimale dans le cadre d’une copropriété. Dans tous les cas, l’absence de couverture en cas de sinistre majeur peut avoir des conséquences financières considérables.

2. Comment résilier son contrat d’assurance habitation ?

Dès la deuxième année, vous pouvez résilier votre contrat à tout moment, sans frais et sans avoir à vous justifier. Dans la plupart des cas, le nouvel assureur se charge des démarches de résiliation auprès de l’ancien. La transition est simple et rapide.

3. Peut-on négocier le prix de son assurance habitation ?

Oui, dans une certaine mesure. Regrouper plusieurs contrats chez le même assureur (habitation et auto, par exemple) donne souvent lieu à une remise. Présenter un devis concurrent peut également inciter votre assureur actuel à réviser sa tarification. Et si le dialogue n’aboutit pas, la résiliation reste une option simple et sans coût.