Face à une crise du logement toujours plus aiguë, les porteurs de projets d’habitat social (collectivités, bailleurs sociaux, associations) cherchent à mobiliser tous les leviers pour lancer ou réhabiliter des logements à loyers modérés. Mais entre les évolutions des aides de l’État, les exigences environnementales renforcées, les cofinancements locaux et les montages complexes, le financement d’un projet HLM en 2025 ressemble à un véritable parcours du combattant. Bonne nouvelle : ce parcours peut être balisé. En suivant les bonnes étapes (de l’identification des aides mobilisables jusqu’à la consolidation d’un plan de financement équilibré) il est possible de faire émerger un projet solide, soutenu, et surtout réalisable.

Dans cet article, nous vous guidons pas à pas à travers les 5 grandes étapes clés pour financer efficacement un projet HLM en 2025, en tenant compte des dernières mesures annoncées, des aides mobilisables (PLAI, PLUS, PLS…), et des exigences techniques ou environnementales à anticiper.

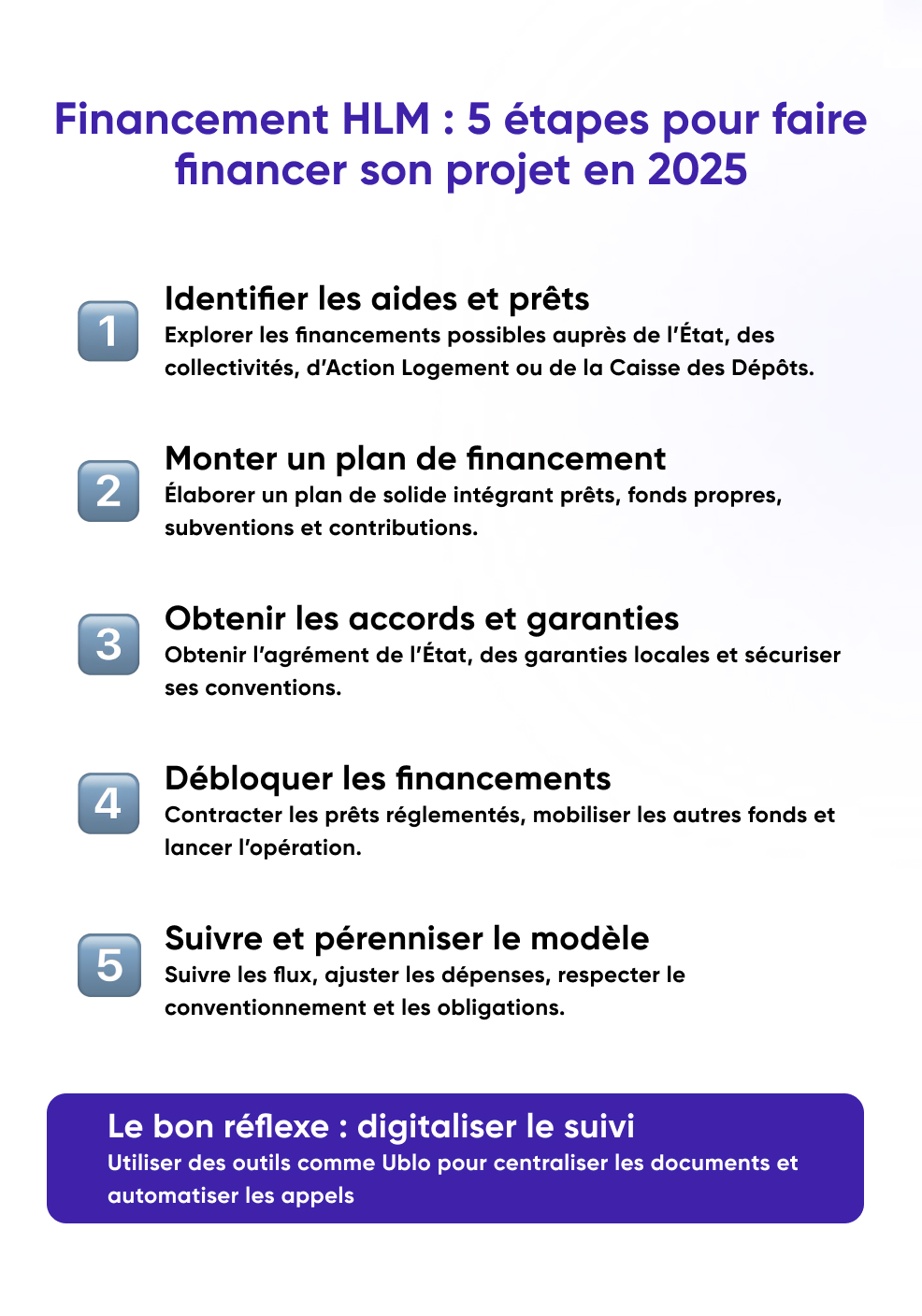

1. Identifier les aides disponibles en 2025

Avant toute demande de financement, la première étape incontournable consiste à dresser un panorama clair des aides existantes. En 2025, plusieurs dispositifs sont mobilisables selon le type de projet, la localisation, le niveau de loyer visé et la typologie des bénéficiaires.

🏠 Les aides principales de l’État via la Caisse des Dépôts

Le financement des logements sociaux repose toujours sur trois grands types de prêts réglementés, accordés via la Banque des Territoires :

- PLAI (Prêt Locatif Aidé d’Intégration) : pour les publics très précaires, ce prêt permet de financer des logements avec des loyers très bas.

- PLUS (Prêt Locatif à Usage Social) : le plus courant, il concerne la majorité des logements sociaux classiques.

- PLS (Prêt Locatif Social) : pour des logements à loyer intermédiaire, souvent utilisés en zones tendues.

Ces prêts sont accompagnés de subventions de l’État, en particulier de la DGALN (Direction générale de l’aménagement, du logement et de la nature), dont les modalités évoluent chaque année. En 2025, les barèmes devraient rester proches de ceux de 2024, avec une attention renforcée portée à la qualité environnementale des projets.

🏗️ Les aides à la pierre et à la rénovation

Les porteurs de projets peuvent également solliciter des subventions à la pierre (notamment pour la construction neuve ou la réhabilitation lourde), ainsi que des aides spécifiques dans le cadre du :

- Plan de Relance du Logement

- Fonds vert (notamment pour la rénovation énergétique)

- ANRU pour les quartiers en renouvellement urbain

- Appels à projets régionaux ou départementaux

👉 Il est crucial de se renseigner en amont auprès des DREAL, préfectures, métropoles ou départements sur les lignes de financement disponibles localement.

🔍 Bon à savoir : le rôle des collectivités et des partenaires privés

Les régions, départements, intercommunalités ou villes peuvent également octroyer des aides complémentaires ou des garanties d’emprunt. De plus en plus de projets bénéficient aussi de mécénat, de fonds d’investissement à impact ou de foncières solidaires, en particulier lorsqu’il s’agit de logements sociaux innovants ou inclusifs (résidences intergénérationnelles, logements passerelles, coliving solidaire…).

✅ À retenir :

Identifier les aides ne consiste pas seulement à cocher des cases, mais à construire une stratégie de financement sur-mesure, en alignant les ambitions du projet avec les priorités des financeurs.

2. Monter un plan de financement équilibré

Une fois les aides identifiées, l’étape suivante consiste à structurer un plan de financement équilibré, c’est-à-dire un montage financier réaliste, soutenable sur la durée, et cohérent avec les exigences des financeurs. Cette phase est cruciale pour convaincre les partenaires publics, mais aussi pour sécuriser les apports en prêts et subventions.

⚖️ Répartir intelligemment les sources de financement

Un plan de financement HLM repose généralement sur une combinaison de :

- Prêts réglementés (PLAI, PLUS, PLS) : souvent la colonne vertébrale du projet. Ils sont bonifiés et peuvent couvrir entre 50 et 90 % du coût.

- Subventions de l’État (notamment à la pierre) : elles allègent l’endettement, mais sont attribuées selon la qualité du projet et les zones géographiques.

- Apports propres (fonds du bailleur ou de la structure porteuse) : ils témoignent de l’engagement du porteur.

- Garanties d’emprunt (souvent accordées par les collectivités territoriales).

- Autres ressources : mécénat, fondations, investisseurs à impact, opérations de démembrement (usufruit/pleine propriété), ou encore contributions issues d’accords avec des promoteurs ou entreprises.

📉 Ne pas sous-estimer les charges d’exploitation

Le plan de financement ne s’arrête pas à l’investissement initial. Il faut intégrer les charges d’exploitation prévisionnelles : entretien, gestion, charges non récupérables, assurances, taxe foncière, etc. Ces éléments impacteront la viabilité du projet à long terme, notamment en termes de loyers.

👉 En 2025, les bailleurs devront aussi anticiper les coûts liés à la performance énergétique, la maintenance numérique, ou encore les futurs travaux de mise aux normes.

🧮 Simuler plusieurs scénarios

Les financeurs attendent désormais des porteurs de projet qu’ils présentent des scénarios financiers comparés, selon différentes hypothèses :

- Avec ou sans subvention complémentaire.

- En intégrant des recettes annexes (baux commerciaux, panneaux photovoltaïques…).

- En ajustant les surfaces ou le type de logement produit.

Ces scénarios montrent que le projet est robuste, même face à des incertitudes de financement ou des aléas économiques.

✅ À retenir :

Un bon plan de financement, c’est un montage cohérent, équilibré, évolutif — et surtout, compris de tous les acteurs impliqués. Il conditionne à la fois la faisabilité du projet et sa pérennité.

3. Obtenir les accords et garanties nécessaires

Même avec un plan de financement solide, aucun projet HLM ne peut aboutir sans l’aval des parties prenantes institutionnelles. Cette étape vise à sécuriser les engagements, formaliser les garanties et aligner les acteurs sur une vision commune. C’est ici que le porteur de projet devient aussi un négociateur.

🏛️ Obtenir l’agrément de l’État

Tout projet HLM doit faire l’objet d’un agrément délivré par la DREAL ou la préfecture de région, notamment pour bénéficier :

- des prêts réglementés (PLAI, PLUS, PLS),

- des subventions de l’État à la pierre,

- ou du financement Action Logement dans certains cas.

Cet agrément repose sur des critères précis : respect des plafonds de ressources et de loyers, qualité du projet, localisation en zone prioritaire, adéquation aux objectifs du plan local de l’habitat (PLH), etc.

🧾 Mobiliser les garanties des collectivités territoriales

Pour accéder aux prêts de la Caisse des Dépôts, les organismes HLM doivent obligatoirement disposer d’une garantie d’emprunt accordée par une collectivité locale (souvent la commune ou l’EPCI).

Cela implique de :

- présenter le projet en conseil municipal ou communautaire,

- démontrer la plus-value sociale du projet pour le territoire,

- et sécuriser un vote favorable de la collectivité.

Les collectivités peuvent aussi proposer des subventions complémentaires, des terrains en bail emphytéotique ou des droits de réservation.

💼 Sécuriser les conventions et engagements contractuels

À cette étape, il est essentiel de signer ou de finaliser :

- la convention APL (avec l’État),

- la convention d’occupation des logements,

- les accords de financement Action Logement (si sollicités),

- les contrats de maîtrise d’ouvrage déléguée si le projet est piloté par un tiers.

Ces documents encadrent les droits, obligations et conditions de financement de chacun.

🛡️ Prévoir les assurances et garanties complémentaires

Un projet HLM implique des investissements lourds. Il est donc impératif de couvrir les risques liés :

- à la construction (assurance dommages-ouvrage),

- à la non-commercialisation (risque de vacance),

- à la solvabilité des locataires (GLI, réservations spécifiques),

- ou encore à des retards de livraison (assurance tous risques chantiers).

✅ À retenir :

Sans validation politique ni garanties financières solides, même un bon projet peut rester lettre morte. La concertation, la transparence et la rigueur contractuelle sont les piliers de cette étape.

4. Débloquer les financements et lancer l’opération

Une fois les accords institutionnels et les garanties sécurisés, vient le moment décisif : mobiliser les fonds et concrétiser le projet. C’est l’étape où les promesses deviennent des engagements juridiques et financiers.

💳 Contracter les prêts réglementés

Les prêts de la Caisse des Dépôts et Consignations (CDC) sont la colonne vertébrale du financement HLM. Selon le type de projet, différents prêts sont mobilisables :

- PLAI (Prêt Locatif Aidé d’Intégration) pour les ménages très modestes,

- PLUS (Prêt Locatif à Usage Social) pour le logement social classique,

- PLS (Prêt Locatif Social) pour les zones tendues et les logements à loyer intermédiaire.

👉 Ces prêts bénéficient de taux préférentiels et de durées longues (jusqu’à 50 ans), avec un différé d’amortissement.

🏦 Finaliser les financements complémentaires

En parallèle, d’autres ressources sont activées :

- Subventions de l’ANRU, du FSL, de l’ANAH pour les projets spécifiques (renouvellement urbain, réhabilitation, etc.),

- Fonds européens (FEDER, FSE) dans les zones éligibles,

- Crédits municipaux ou intercommunaux, notamment pour les équipements collectifs.

⚠️ Chaque financeur exige une justification technique, sociale et financière. Un calendrier de décaissement est souvent exigé.

📅 Lancer la phase opérationnelle

Avec les financements débloqués, le projet entre dans sa phase active :

- Dépôt du permis de construire,

- Appel d’offres et sélection des entreprises (respect du Code de la commande publique),

- Signature des marchés de travaux,

- Pose de la première pierre.

C’est aussi le début des réunions de chantier, du suivi technique, des relations avec les riverains et les partenaires institutionnels.

🧮 Suivre les engagements et les dépenses

Chaque euro mobilisé doit être tracé. Le suivi budgétaire devient un outil de pilotage stratégique :

- mise en place d’un tableau de bord financier,

- remontée des pièces justificatives aux cofinanceurs,

- suivi des indicateurs sociaux (types de logements, public ciblé, etc.).

Les financeurs peuvent demander des rapports d’étape ou exiger des visites sur site.

✅ À retenir :

La réussite d’un projet HLM repose autant sur la bonne gestion des financements que sur le respect des engagements. Chaque étape doit être documentée, tracée et justifiée pour garantir la confiance des partenaires.

5. Suivre, ajuster et pérenniser le modèle économique

Un projet HLM ne s’arrête pas à sa livraison. Le vrai défi commence après la construction : assurer l’équilibre économique, répondre aux obligations réglementaires, et garantir un impact social durable. Cette dernière étape est essentielle pour assurer la pérennité du financement et la confiance des partenaires.

📊 Suivi budgétaire post-livraison

Dès la mise en service, il faut :

- Suivre les flux de loyers et les recettes annexes (ex : commerces en pied d’immeuble),

- Comparer le budget prévisionnel au réel,

- Vérifier les remboursements de prêts et les charges d’entretien.

➡️ Le bailleur doit produire un compte d’exploitation détaillé, souvent requis par la CDC et les collectivités cofinanceuses.

🧩 Ajuster le montage en fonction des réalités de terrain

Parfois, des écarts apparaissent :

- Vacance locative supérieure à la prévision,

- Charges d’entretien ou taxes imprévues,

- Travaux complémentaires imposés (accessibilité, sécurité...).

Dans ce cas, un ajustement du modèle économique peut être envisagé :

- Renégociation partielle des échéances,

- Mobilisation de nouveaux dispositifs (fonds de compensation, subventions complémentaires),

- Adaptation de la stratégie locative.

🧾 Respecter les obligations de conventionnement

La majorité des logements sociaux sont conventionnés pour une durée de 15 à 50 ans avec l’État ou les collectivités. Cela implique :

- Respect des plafonds de ressources des locataires,

- Application des loyers réglementés,

- Suivi social et administratif régulier.

❗ Tout manquement peut entraîner des sanctions financières ou le non-renouvellement des conventions.

🌍 Intégrer les objectifs RSE et environnementaux

Depuis 2024, les bailleurs sociaux sont de plus en plus tenus de :

- Mettre en œuvre des actions de sobriété énergétique,

- Réduire l’empreinte carbone du parc existant,

- Suivre des indicateurs RSE (mixité sociale, accessibilité, égalité femmes-hommes...).

➡️ Cela peut ouvrir droit à de nouveaux financements (certifications RSE, subventions pour travaux verts, etc.).

🤝 Préparer les futurs projets

Une bonne gestion post-livraison renforce la crédibilité du porteur de projet pour les futurs montages :

- Les partenaires financiers accordent plus facilement leur confiance,

- Les collectivités locales soutiennent davantage les démarches,

- Les retours d’expérience permettent de capitaliser pour optimiser les projets suivants.

✅ À retenir :

Suivre, ajuster et valoriser son projet est aussi stratégique que le financement initial. Un bon pilotage post-livraison garantit la solidité économique du projet… et en facilite les suivants.

Le bon réflexe : digitaliser le suivi

Un plan de financement, c’est vivant. Il évolue, s’ajuste, se justifie. Chaque étape génère des documents, des échéances, des relances, des validations.

💡 Pour gagner en efficacité, la digitalisation est votre meilleure alliée.

Des solutions comme Ublo permettent :

- De centraliser les documents liés au projet (plans de financement, contrats, courriers…),

- D’automatiser les rappels d’échéances (versements, signatures, justificatifs),

- D’optimiser vos échanges avec les banques, collectivités et bailleurs grâce à un historique clair et accessible.

🎯 Résultat : vous gagnez du temps, de la sérénité, et vous sécurisez la bonne exécution du financement.

Conclusion : une méthode claire pour un financement solide

Le financement d’un projet HLM peut sembler complexe, mais il devient beaucoup plus accessible lorsqu’il est structuré en étapes clés :

- Identifier les aides disponibles,

- Monter un plan de financement solide,

- Cibler les bons partenaires financiers,

- Sécuriser les engagements,

- Suivre et ajuster dans la durée.

👉 En adoptant une approche rigoureuse, proactive et outillée, vous maximisez vos chances de faire financer votre projet dans les délais — et dans les meilleures conditions.

Résumé visuel : Les 5 étapes en un clin d’œil

Voici une synthèse des étapes clés à suivre pour obtenir un financement HLM en 2025.